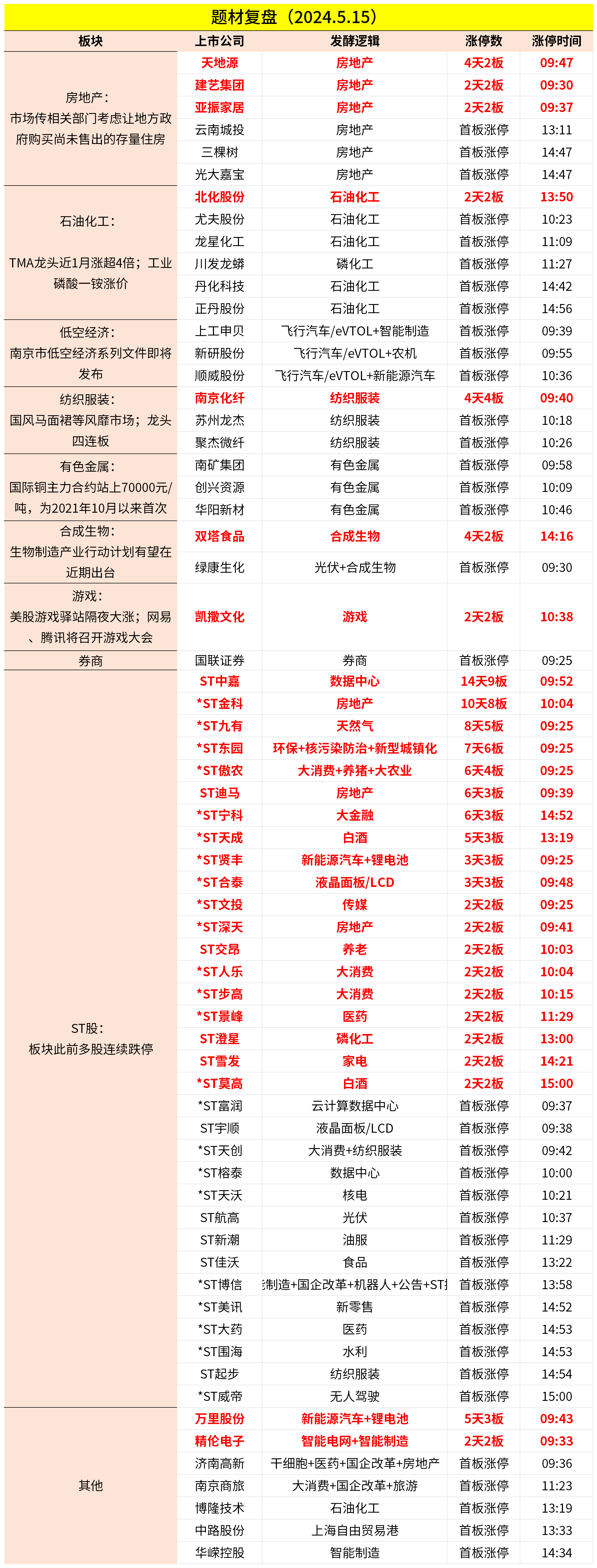

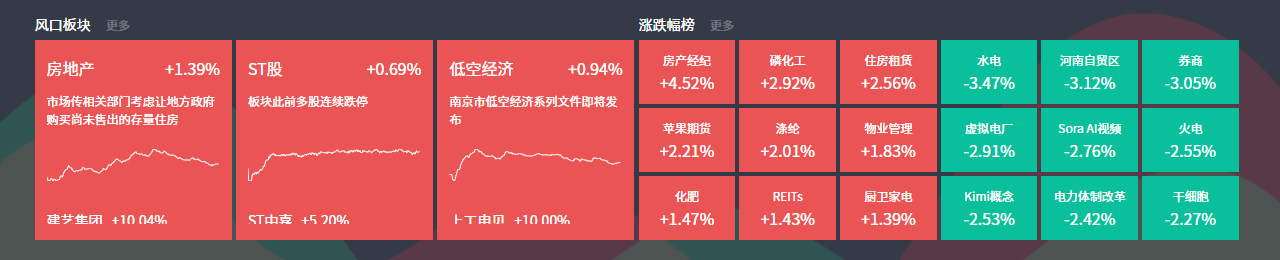

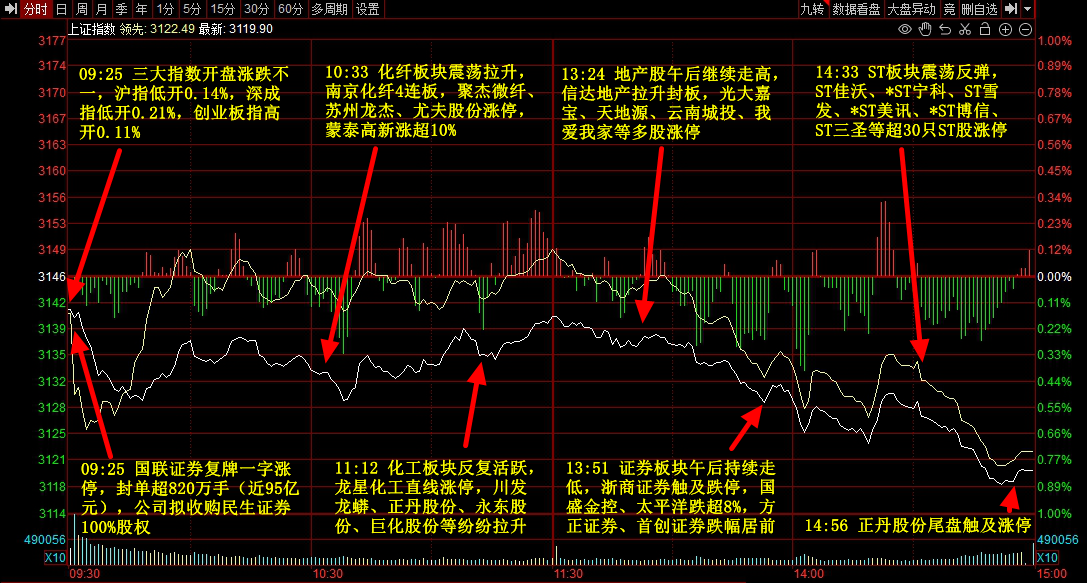

市集全天颠簸走低,三大股指尾盘均跌近1%。地产股逆势走强,光大嘉宝、六合源、云南城投等多股涨停。化工板块拉升,正丹股份尾盘涨停,丹化科技、百合花、北化股份、三棵树、川发龙蟒等多股封板。ST板块颠簸反弹,ST佳沃、*ST九州、ST中嘉、ST新潮等30余股涨停。下落方面,券商股集体下挫,浙商证券跌停,国盛金控、太平洋跌超8%;电力股走弱,西昌电力跌停。个股跌多涨少,沪深京三市近3900股飘绿,本日成交达7640亿元。

1.房地产

房地产意见本日大涨,建艺集团、亚振家居、六合源等连板,云南城投、三棵树等涨停。

音信面上,券商中国报谈本日房地产行业出现两大听说。

一是有音信称干系部门正在探究一项规划,即让世界各地的方位政府购买尚未售出的存量住房。该有蓄意可能会让银行提供贷款。

二是波及息口标的:若是欧洲央行依期降息,中国央行可能会在6月份下调利率。因为在欧洲央行之后降息可能会裁减对东谈主民币汇率的影响。今天MLF看护量价自如,但若后续降息,会利好房地产市集。

中银证券以为,现时地产板块估值处于低位水平,地产股的底部也已基本明确。政事局会议对房地产定调的飘浮,以及对异日计谋进一步开释的强预期或带动此轮板块高潮行情。跟着宏不雅计谋协同发力以及房地产供需两头计谋执续跟进,尤其是中枢城市在计谋带动下,市集活跃度将进一步增多。除此除外,外资对地产的树立也在4月25日初始昭着增多,对房地产行业的执股数目占比从4月24日的1.76%一度培育到5月7日的2.02%,适度5月9日为1.94%。现阶段地产板块逻辑为“定调转向+需求端计谋宽松加码+外资进场+市集回暖后房企现款流压力减弱”。

2.纺织服装

纺织服装意见本日走高,南京化纤4连板,苏州龙杰、聚杰微纤等涨停。

据大家日报报谈,本年一季度,曹县汉服销售额达到19.8亿元,其中,马面裙汇集销售额为8.87亿元。

国金证券指出,市集高尚行的马面裙主要分涤纶、粘胶长丝和真丝三个头绪,粘胶长丝是制作中高端马面裙的经线的主要原材料之一,因此以马面裙为代表的国风衣饰的需求增长有助于拉动上游粘胶长丝的需求增长。从恒久维度来看,股票开户笔据艾媒扣问数据与预测,我国汉服销售界限瞻望到2026年将达到215.9亿元,2015-2026年我国汉服市集界限年均复合增长率将达到53.8%,因此我国汉服市集仍然具备深广的市集空间,在汉服需求的带动下粘胶长丝需求有望看护高位。

3.石油化工

石油化工本日连接活跃,龙星化工、川发龙蟒等涨停,午后北化股份封板,正丹股份尾盘再度涨停。

催化上,据央视新闻5月9日报谈,湖北省老河口市一化工公司硝化棉坐褥车间发生爆炸。

此外,工业磷酸一铵等加价至6000元/吨。

华创证券以为,化工行业供给端,当下的低盈利无法执续,会形成国表里产能的出清,荟萃计谋端的催化,有望执续看到供给的不屈,价钱脉冲回升。需求端,国内多少地产后周期居品呈现出与地产脱敏的特色,好意思国补库周期进行中,而亚非拉的需求拉动则愈加强盛,有望扭转悲不雅的需求预期。份额方面,跟着欧洲等国外化工产能的竞争力趋弱,产能迟缓退出,咱们有望看到中国化工全球份额的执续提高。沿着供给的不屈找冲突口,阻力最小。沿着需求证实的标的,执续性最强,化工板块估值诞生连接进行。

除上述热门外,本日市集大幅缩量,其他板块仅有色、游戏活跃,跌幅方面,电力板块居前,合成生物、券商等相易。